Одеська обл.

Інформація про документ

| Назва документа | Регіональна стратегія розвитку 2021-2027 роки |

| Назва стратегії, на підставі якої створено | RR01:2430-8616-9466-5953 V.1 |

| Рівень документу | Регіональний |

| Адміністративно-територіальна одиниця | Область |

| Період дії з | 2021 |

| Період дії до | 2027 |

Суб'єкт, відповідальний за подання даних

| Назва суб'єкта, відповідального за подання даних | ДЕПАРТАМЕНТ ЕКОНОМ. ПОЛІТИКИ ТА СТРАТЕГІЧНОГО ПЛАНУВАННЯ ООДА 39917856 |

| Посада уповноваженої особи суб'єкта, відповідального за подання даних | Не вказано |

| ПІБ уповноваженої особи суб'єкта, відповідального за подання даних | Оверченко Оксана Олексіївна |

Дані про затвердження документа

| Дата прийняття | 2025-06-06 |

| Номер рішення | рішення Одеської обласної ради № 768-VIII |

| Вид | Стратегії відновлення та розвитку Одеської області на період 2021 – 2027 |

| Видавник | Одеська обласна державна (військова) адміністрація |

| Ідентифікатор | Не вказано |

Загальна частина

Даний документ є оновленою версією Стратегії розвитку Одеської області на період 2021 - 2027 років. Стратегія відновлення та розвитку Одеської області (далі - Стратегія) розроблена на підставі Закону України "Про засади державної регіональної політики" та відповідно до Порядку розроблення регіональних стратегій розвитку і планів заходів з їх реалізації, а також проведення моніторингу реалізації зазначених регіональних стратегій і планів заходів, затвердженого постановою Кабінету Міністрів України від 4 серпня 2023 р. № 816.

Актуалізація Стратегії зумовлена оновленням Державної стратегії регіонального розвитку на 2021-2027 роки (затверджена постановою Кабінету Міністрів України від 05 серпня 2020 р. № 695 “Про затвердження Державної стратегії регіонального розвитку на 2021-2027 роки” із змінами, внесеними згідно з постановою Кабінету Міністрів України від 13 серпня 2024 року № 940). Проте наявність стратегії розвитку області - це не лише вимога законодавства, а й запорука успішного розвитку. Стратегічне планування є інструментом, що допомагає визначити напрямки розвитку регіону, забезпечити ефективне використання обмежених ресурсів, обʼєднати широке коло стейкхолдерів та спрямувати їх зусилля на досягнення конкретних цілей.

З моменту прийняття попередньої версії Стратегії суттєво змінився ряд факторів зовнішнього середовища, а саме:

● розпочалась повномасштабна війна Російської Федерації проти України, що суттєво вплинула на всі сфери життєдіяльності регіону: економіка зазнала втрат, міграційні процеси зросли, а соціальні та інфраструктурні руйнування потребують комплексного підходу до відновлення;

● Україна набула статус кандидата на членство в ЄС, що сприятиме відкриттю доступів до різних фондів Європейського Союзу та створюватиме нові можливості для партнерств на різних рівнях;

● запроваджено нові підходи до стратегічного планування та фінансування регіонального розвитку, що відкриває нові можливості для реалізації різноманітних ініціатив.

Враховуючи ці та інші виклики, виникла потреба в оновленні Стратегії розвитку Одеської області відповідно до нових реалій і з урахуванням цього визначити стратегічне бачення розвитку регіону на наступні роки.

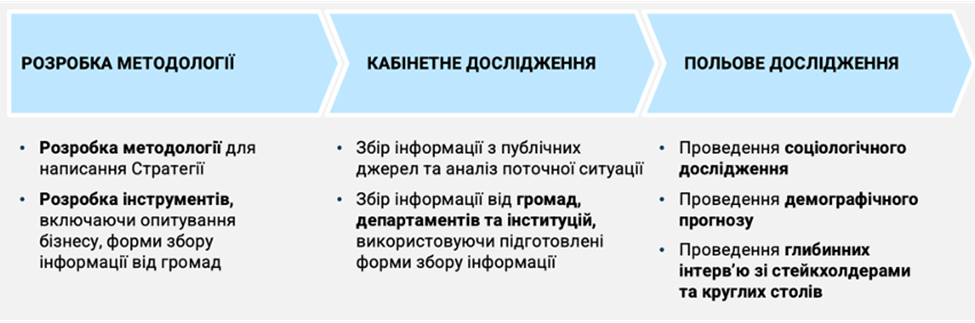

Розроблення Стратегії передбачало два етапи: аналітичний та програмний, а також роботу над Планом заходів. Нижче схематично представлено ключові стадії та активності кожного етапу.

Малюнок 1. Ключові стадії та активності аналітичного етапу

Результатом першого етапу став комплексний аналіз соціально-економічного становища Одеської області, який викладений в окремому документі. При розробці даного документа був здійснений збір інформації від структурних підрозділів Одеської обласної державної (військової) адміністрації, проаналізовано більше 50 публічних джерел та дані від 82 територіальних громад, проведено інтерв’ю з ключовими стейкхолдерами, соціологічне опитування мешканців області, проведення публічних круглих столів з залученням експертів та стейкхолдерів. Цей аналітичний огляд став основою для визначення ключових викликів та перспектив області, які у т.ч. відображені у SWOT-аналізі, а також можливих сценаріїв розвитку.

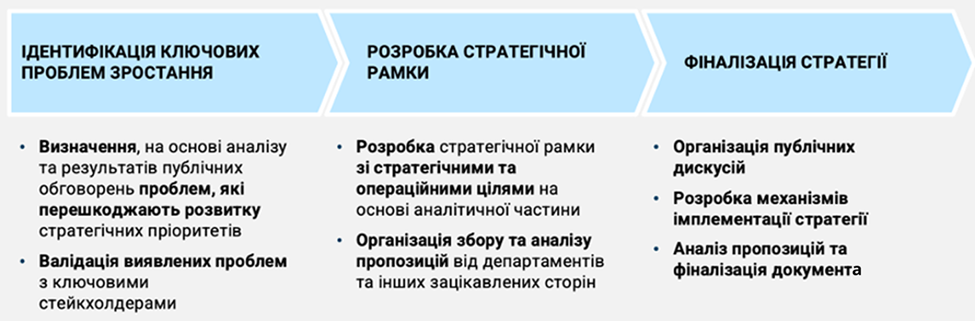

Малюнок 2. Ключові стадії та активності програмного етапу

Результатом другого етапу стало напрацювання візії, визначення стратегічних та оперативних цілей, а також завдань за трьома основними пріоритетами: Економіка, Людський капітал та Врядування, а також розроблення механізмів імплементації, моніторингу та оцінки.

При розробленні Стратегії враховувались три часові горизонти планування:

●невідкладні дії (горизонт Resilience - завдання на підвищення стійкості, визначені як невідкладні в рамках оперативних цілей, та виділені в програмній частині зеленим кольором);

●базовий набір завдань в рамках стратегічних і оперативних цілей (горизонт Recovery - завдання, які несуть в собі розвитковий потенціал, але перш за все спрямовані на відновлення потенціалу регіону);

●напрацювання перспективних рішень, пов'язаних з вирішенням ключових проблем, які накладають суттєві обмеження на майбутній розвиток регіону (горизонт Development - механізм напрацювання таких рішень представлений в останньому розділі Стратегії)[1].

Поєднання цих трьох часових горизонтів і дозволяє позиціонувати цю Стратегію як Стратегію відновлення та розвитку Одеської області.

Стратегія включає наступні розділи:

Розділ “Опис основних тенденцій та проблем соціально-економічного розвитку регіону” надає ключові висновки з аналітичного документу, який був підготовлений на першому етапі. Також у цьому розділі запропонована стратегічна рамка для виявлення ключових проблем зростання та пріоритетів, які визначили структуру програмної частини Стратегії.

Розділ “Основні чинники і сценарії розвитку області” містить огляд можливих сценаріїв подальшого розвитку області за нинішніх умов.

Розділ “Візія розвитку регіону” представляє цільову точку майбутнього розвитку регіону, досягненню якої підпорядкована Стратегія.

Розділ “Пріоритет: Економіка” містить стратегічні та оперативні цілі, а також завдання за даним пріоритетом.

Розділ “Пріоритет: Людський капітал” містить стратегічні та оперативні цілі, а також завдання за даним пріоритетом.

Розділ “Пріоритет: Врядування” містить стратегічні та оперативні цілі, а також завдання за даним пріоритетом.

Розділ “Стратегія відновлення і розвитку Одеської області в контексті української і європейської регіональної політики” представляє аналіз узгодженості даної Стратегії з ключовими стратегічними документами, які визначають систему та пріоритети регіональної політики України та ЄС.

Розділ “Впровадження та моніторинг реалізації стратегії” описує механізми впровадження стратегії, а також ролі ключових стейкхолдерів в даному процесі.

[1] Враховуючи високий рівень невизначеності щодо наслідків повномасштабного російського вторгнення, що триває, для України в цілому і Одеської області зокрема, завдання, які відносяться до горизонту Development можуть бути зміщені на наступний програмний період 2028- 2034 роки

Головні чинники та сценарії розвитку регіону

Сценарії майбутнього розвитку Одеської області визначаються комбінацією сприятливих і несприятливих зовнішніх факторів, які можуть складатися в різних часових горизонтах, з одного боку, і, з іншого боку, тим, яким чином ключові стейкхолдери в регіоні протидіятимуть ризикам, які будуть при цьому виникати, та використовуватимуть ті можливості, які будуть в різні періоди відкриватись. Власне мета сценарного аналізу полягає в тому, щоб визначити бажану траєкторію розвитку, яку область могла б реалізовувати при найбільш ймовірних варіантах розвитку подій.

Спектр можливих сценаріїв розвитку Одеської області перш за все визначається трьома передумовами:

ймовірністю в середньостроковій перспективі більшого чи меншого негативного впливу російської агресії на ситуацію в Україні в цілому і в регіоні зокрема;

готовністю і спроможністю ключових стейкхолдерів в регіоні до напрацювання і реалізації компенсаторних механізмів з огляду на поточну ситуацію і з урахуванням перспектив подальшого розвитку регіону;

готовністю і спроможністю ключових стейкхолдерів в регіоні до реалізації модернізаційного сценарію розвитку області або ж повернення за інерцією до моделі розвитку регіону з домінуванням традиційних галузей і моделей.

Ймовірність в середньостроковій перспективі більшого чи меншого негативного впливу російської агресії на ситуацію в Україні в цілому і в регіоні зокрема.

Очевидно, що фактором, який має найбільш суттєвий вплив на поточну ситуацію як в Одеській області, так і в Україні в цілому і який буде визначальним як мінімум ще в середньостроковій перспективі, є повномасштабне російське вторгнення. Попередній аналіз показав, що з 24 лютого 2022 року економіка області зазнала відчутних втрат, які частково компенсувались за рахунок підвищення транзитного значення регіону в період, коли діяла Чорноморська зернова ініціатива. З моменту, коли дія зернового коридору була зупинена, безпекова ситуація в регіоні різко погіршилась. З боку агресора останнім часом здійснюються цілеспрямовані атаки задля знищення логістичної інфраструктури області, яка наразі, однак, все ще продовжує достатньо інтенсивно функціонувати, незважаючи на руйнування. При цьому мінування Чорного моря не тільки створює обмеження для функціонування використання логістичних можливостей регіону зараз, але створюватиме їх ще тривалий час навіть після припинення активних бойових дій. Безпекова ситуація загалом і мінна загроза зокрема призвели до майже повної зупинки функціонування такої традиційної для регіону галузі як туризм. Також слід зазначити, що всі галузі економіки області, як і економіки України в цілому, потерпають від наслідків повномасштабного вторгнення, після початку якого практично зупинився потік інвестицій.

Чим довше триватиме російська агресія, тим важче буде протидіяти негативному впливу цих факторів, оскільки компенсаторні можливості при існуючій структурі економіки будуть вичерпуватись. Інтенсифікація російських обстрілів енергетичних об’єктів і логістичної інфраструктури може поставити під загрозу функціонування галузі (транспортної логістики та складських приміщень), завдяки якій сьогодні пом’якшується негативний вплив війни на економіку області, та і в цілому можливості адаптації економіки області до нинішньої ситуації.

Безпекова і економічна ситуація має також суттєвий негативний вплив на стан людського капіталу, який також ймовірно зростатиме по мірі того, скільки триватиме агресія. Серед найбільш відчутних проявів цього впливу, які прослідковуються вже сьогодні, є:

● відтік значної частини населення за кордон, особливо людей працездатного віку, який зумовлює дефіцит кваліфікованого персоналу і який ще більше посилюється через мобілізацію і людські втрати;

● загальне падіння рівня життя населення;

● збільшення відсотка людей, які потребують соціальної підтримки, особливо за рахунок збільшення чисельності таких груп як ВПО і ветерани, а також члени їх сімей, при зменшенні адаптивних можливостей вразливих соціальних груп.

Відтік населення з області частково компенсується притоком ВПО, які приїхали в область в першу чергу з сусідніх південних регіонів, зокрема з Херсонської області, але ця компенсація далеко не повна через відносно більший відсоток серед ВПО людей старших вікових категорій і людей з нижчими адаптивними можливостями. Також наразі пом’якшує ситуацію те, що держава продовжує виконувати свої зобов’язання в соціальній сфері завдяки тому, що міжнародні партнери допомагають компенсовувати бюджетний дефіцит. Місцеві і регіональні органи влади (і соціально відповідальний бізнес) при цьому зберігають можливості реалізації власних програм підтримки вразливих категорій за рахунок перерозподілу своїх ресурсів.

Однак компенсаторні можливості в соціальній сфері, як і в економічній, будуть зменшуватись тим більше, чим довше й інтенсивніше триватиме вторгнення. На фоні погіршення безпекової і економічної ситуації можливий подальший відтік населення і зниження рівня життя тих, хто залишається в області. Водночас також з часом зменшується ймовірність повернення тих, хто покинув країну, зростають фізичні втрати і кількість людей, травмованих війною.

Ситуація, яка складається, створила нові виклики для місцевих органів виконавчої влади та ОМС, змушуючи їх майже повністю зупинити розвиткові програми і переключитись на режим антикризового управління. Існує загроза того, що в середньостроковій перспективі при негативному розвитку ситуації їм буде все важче знаходити адекватні відповіді на все більш складні виклики.

Однак розвиток подій останніх місяців дозволяє припустити, що перспектива значного погіршення безпекової і, як наслідок, соціально-економічної ситуації для області хоча і залишається достатньо ймовірною, але наразі немає підстав очікувати, що таке погіршення може бути різким і глибоким. Україна на даний момент успішно стримує російську агресію і зберігає перспективу переломити ситуацію на фронті на свою користь. Залишається достатньо стабільною підтримка України з боку міжнародних партнерів, що підвищує ймовірність забезпечення завдяки такій підтримці кращого захисту енергетичної і логістичної інфраструктури, а також покращання безпекової ситуації в області загалом.

Готовність і спроможність ключових стейкхолдерів в регіоні до напрацювання і реалізації компенсаторних механізмів з огляду на поточну ситуацію і з урахуванням перспектив подальшого розвитку регіону.

На жаль, варто розуміти, що протягом найближчих місяців, а можливо і років, ситуація в області з достатньо високою ймовірністю залишатиметься приблизно такою, якою вона є на даний момент, без суттєвого погіршення чи покращання. У цій ситуації основні зусилля всіх ключових стейкхолдерів мають бути спрямовані на посилення стійкості регіону до загроз і пошуку нових компенсаторних механізмів. У сфері економіки це може передбачати, зокрема, стимулювання більшої диверсифікації економіки і зменшення її залежності від традиційних для регіону галузей і економічних моделей (розвиток виробництв, орієнтованих на потреби оборони і відновлення, переробки в аграрному секторі, розвитку галузей, які не вимагають значних зовнішніх інвестицій, малого та середнього бізнесу тощо). У сфері людського капіталу може йтися перш за все про кращу інтеграцію ВПО та ветеранів і їх більш активне залучення в ринок праці. Більш детальний перелік таких кроків визначається у цій Стратегії. При

цьому від влади різного рівня слід очікувати більшої сфокусованості саме на пошуку та підтримці впровадження таких компенсаторних механізмів

і посилення мобілізації усієї громадськості й усіх категорій стейкхолдерів навколо таких завдань.Ключові стейкхолдери, зокрема місцева влада, мають враховувати першочергові заходи та стратегічні ініціативи (у тому числі, йдеться про відновлення та розбудову інфраструктури, будівництво, містобудування та модернізацію регіонів), представлені в межах Національної рамки відновлення під час пошуку та впровадження компенсаторних механізмів. Водночас особлива увага має приділятись територіям громад, які постраждали від збройної агресії. Важливо, щоб розроблені на регіональному та місцевому рівнях компенсаторні механізми узгоджувались з загальними цілями державної регіональної політики, а при їх впровадженні активно використовувалися можливості Рамки відновлення, зокрема цифрова екосистема для підзвітного управління відновленням DREAM, яка сприятиме отриманню фінансування та забезпечуватиме прозору та ефективну реалізацію таких ініціатив та проєктів на місцевому рівні.

Спектр доступних для регіону компенсаторних можливостей може розширитись завдяки підтримці України на шляху євроінтеграції і загалом розширення підтримки з боку міжнародних партнерів механізмів наскільки можливо сталого функціонування економіки України в умовах воєнного стану. Зокрема може йтися не тільки про додаткові ресурси і програми, але й про запровадження механізмів страхування ризиків ведення бізнесу та інвестування в умовах воєнного часу. Можна також з певною ймовірністю очікувати на додаткову підтримку стійкості регіону та ефективного функціонування його ключових галузей з боку держави, враховуючи загальновизнане геостратегічне положення регіону. Проактивна позиція місцевих стейкхолдерів буде сприяти ширшому залученню такого роду можливостей.

Таким чином, проактивна позиція місцевих стейкхолдерів може дозволити утримувати ситуацію від суттєвого погіршення в нинішній ситуації, а в середньостроковій перспективі ефективно використовувати нові можливості її покращання по мірі того, як вони будуть відкриватись. Навпаки, за відсутності такої позиції ймовірність наростання негативних явищ і обмеженого використання внутрішніх і зовнішніх компенсаторів різко зростає.

Готовність і спроможність ключових стейкхолдерів в регіоні до реалізації модернізаційного сценарію розвитку області або ж повернення за інерцією до моделі розвитку регіону з домінуванням традиційних галузей і моделей.

Наявність чи відсутність проактивної позиції ключових місцевих стейкхолдерів має критичне значення також і з огляду на більш довгострокову перспективу відновлення та розвитку. Нинішня ситуація сприяє переосмисленню траєкторії розвитку регіону, яка склалась до початку вторгнення, дозволяє виявити слабкі сторони, які загострились в нинішній ситуації, по-новому оцінити наявні внутрішні резерви і можливості. Значна частина нових рішень, напрацьованих у відповідь на виклики поточної ситуації, зберігатимуть свою актуальність також тривалий час після завершення бойових дій. Геостратегічне положення регіону, яке стало особливо очевидним після початку агресії, залишатиметься важливою передумовою для його подальшого розвитку. Воно відкриває можливості для суттєвого підвищення позицій області серед регіонів України, посилення її інтеграції у міжнародний макрорегіональний економічний контекст і, як наслідок, створення умов для покращання якості життя мешканців регіону. В результаті Одещина може стати одним з ключових регіонів в економіці України, орієнтованих на прискорене відновлення, модернізацію і більш тісну інтеграцію в європейську і міжнародну економіку.

Цього, однак, не станеться, якщо відповідні рішення не почати напрацьовувати вже зараз. За їхньої відсутності стартові умови на момент відкриття сприятливих можливостей для прискореного розвитку можуть виявитися гіршими, гострота й глибина накопичених за час вторгнення проблем - значнішими, а спроможність регіону використати нові можливості - нижчою. Окрім того, існує висока ймовірність, що по мірі зменшення безпекових ризиків і дії інших факторів, які негативно вплинули на розвиток традиційних для регіону галузей економіки, традиційна структура і режим функціонування економіки області будуть по інерції відновлюватись. Вікно можливостей, яке сьогодні стимулює пошук альтернативних рішень, звузиться. В результаті підвищується ймовірність втрати конкурентних позицій області на фоні інших регіонів України, які в силу об’єктивних (існує висока ймовірність того, що на регіони, які суттєво постраждали від агресії, буде спрямований основний потік інвестицій, які будуть нести з собою в тому числі і нові технологічні рішення) чи суб’єктивних (проактивна і консолідована позиція основних стейкхолдерів) причин будуть високою мірою мотивовані на швидке відновлення і модернізацію. Водночас збережеться і навіть ймовірно посилиться дія тих тенденцій, які були характерні для області до повномасштабного вторгнення, - наростання територіальних диспропорцій, відтік людей, низький рівень залучення інвестицій тощо. Зрозуміло, що за таких умов будуть наявні певні елементи модернізації, але вони не будуть домінуючими.

Ще одним фактором в цій ситуації, що буде мати відчутний вплив, є кліматичні зміни. Найбільш ймовірно, що їх негативні наслідки наростатимуть, що матиме

вплив зокрема на традиційний для регіону агросектор і буде знижувати його рентабельність, якщо не будуть залучені інвестиції і нові технології, що буде додатковим стимулом для принаймні часткової модернізації. Водночас посилена увага до запобігання змін клімату з боку міжнародної спільноти буде сприяти можливостям залучення додаткових ресурсів для її проведення за рахунок таргетованих на ці цілі міжнародних ресурсів.

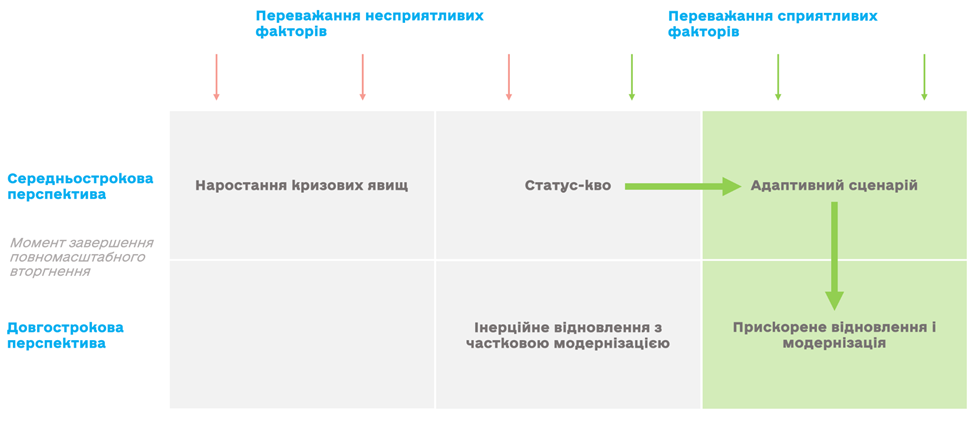

Таким чином, спектр можливих сценаріїв розвитку Одеської області визначається трьома передумовами, а можливі варіанти сценаріїв, побудованих з урахуванням цих передумов, схематично можна представити таким чином:

Малюнок 9. Можливі варіанти сценаріїв розвитку Одеської області

Наростання несприятливих обставин (негативних наслідків російського вторгнення) може зумовити наростання кризових явищ, але ймовірність такого сценарію наразі невисока. Найбільш несприятливими чинниками в цьому контексті можуть бути активізація бойових дій з боку Російської Федерації, яка в тому числі включає в себе збільшення руйнувань критичної інфраструктури та енергетичних об’єктів, припинення переговорів та неприйняття України до ЄС, погіршення співпраці з НАТО, майже повне або повне припинення надання допомоги від інших країн та міжнародних організацій.

Сценарій передбачає масштабні знищення логістичної та енергетичної інфраструктури та/або такі її руйнування внаслідок повномасштабного вторгнення, при яких неможливе навіть часткове функціонування галузі транспортної логістики (та складських приміщень), а діяльність всього підприємницького сектору набагато погіршується (здебільшого через пошкодження енергетичних об’єктів). У такому випадку Одеська область понесе великі втрати, адже логістична галузь робить одні з найбільших внесків в регіональну економіку. Водночас відбуватиметься скорочення реального сектору економіки (у тому числі, через втрату національних та іноземних джерел фінансування). Окрім того, що традиційні для області галузі не зможуть розпочати та/або продовжити своє відновлення (через загострення безпекової ситуації, нестачу фінансів та людського ресурсу тощо), інші галузі, які за сприятливих умов могли б диверсифікувати економіку, теж не зможуть розвиватись.

У контексті людського капіталу через напруження безпекової ситуації буде збільшуватись відтік людей, зокрема працездатного віку, що разом зі зростанням мобілізації (для збільшення оборони внаслідок посилення бойових дій) та людських втрат буде підкріплювати негативний вплив на економіку області.

Водночас зниження спроможності України в цілому, а також органів обласної та місцевої влади вирішувати проблеми кризового періоду загострюватиме соціально-економічну ситуацію в регіоні.

За нинішніх обставин і при менш сприятливих обставинах для відновлення та розвитку найбільш ймовірним в середньостроковій перспективі є сценарій збереження статус-кво, а в довгостроковій – інерційного зростання.

Сценарій не виключає продовження війни в Україні, проте передбачає досить успішне стримування російської агресії і збереження перспективи покращання ситуації на фронті на користь України. Водночас влада як на національному, так і на обласному та місцевому рівнях оперативно реагуватиме на негативні наслідки повномаштабного вторгнення, зокрема швидко (наскільки це буде можливо) відновлюватиме пошкоджену інфраструктуру, насамперед енергетичну та логістичну, а також розроблятиме та впроваджуватиме компенсаторні механізми. Загалом продовжуватиметься процес євроінтеграції України, а також збільшаться потоки різного виду міжнародної технічної допомоги.

Традиційні для економіки регіону галузі продовжуватимуть відновлюватись та розвиватись навіть за невеликих обсягів інвестицій. Крім того, цілком можливим є надання державної підтримки, спрямованої на розвиток традиційних галузей. За нинішніх обставин і при менш сприятливих обставинах невеликими темпами будуть розвиватися інші сектори, що сприятиме диверсифікації економіки і зменшенню її залежності від традиційних секторів, і які також зможуть стати драйверами відновлення Одеської області.

Прогнозуючи загальний стан людського капіталу, можна очікувати підвищення рівня інтеграції ВПО та ветеранів війни в регіональний ринок праці, часткове повернення емігрантів додому, які виїхали через війну за кордон, зростання попиту на людський ресурс як з боку місцевого, так і з боку іноземного бізнесу, що сприятиме зменшенню рівня безробіття в Одеській області.

Налагоджуватиметься взаємодія ОМС з громадськістю, бізнесом та мешканцями громад для напрацювання вищезазначених компенсаторних механізмів. Таким чином, від збереження статус-кво в довгостроковій перспективі сценарій може набути інерційного зростання в розрізі всіх складових (економіки, людського капіталу та врядування).

За сприятливих обставин підвищується ймовірність адаптивного сценарію в середньостроковій перспективі і прискореного розвитку в довгостроковій. Однак реалізація цих сценаріїв навіть за сприятливих обставин можлива лише за умови проактивної і консолідованої позиції ключових стейкхолдерів і частково можлива навіть якщо баланс сприятливих і несприятливих факторів не буде значною мірою змінюватись в позитивну сторону.

Сценарій передбачає покращання безпекової ситуації в області, що в свою чергу сприятиме розширенню підприємницької діяльності, значному збільшенню інвестицій, впровадженню нових технологічних рішень та інновацій, що забезпечуватимуть не тільки відновлення, а й розвиток в умовах повномасштабного вторгнення у середньостроковій перспективі, тобто йдеться про адаптацію всіх складових соціально-економічного життя області до зростання навіть у не зовсім сприятливих умовах. Водночас повертатимуться до нормального функціонування важливі для економіки області сектори, а саме логістика, туризм та сільське господарство, але вже на засадах модернізації та впровадження нових методів (наприклад, розвиток альтернативних логістичних шляхів з урахуванням найсучасніших технологій, переосмислення та позиціонування туризму як цілорічного явища, розвиток переробки та органічного сільського господарства). Паралельно з цим активно розвиватимуться нові сектори-потенційні драйвери регіональної економіки, а саме IT та інновації, креативні індустрії, що сприятиме зміцненню самоідентичності громад тощо.

У сфері людського капіталу, очікується високий рівень інтеграції ВПО та ветеранів до регіонального ринку праці, повернення великої частки людей з-за кордону, зниження рівня безробіття до довоєнного значення, а можливо навіть і нижче.

Також посилюватиметься прогресивність, інноваційність та спроможність громад, їхня згуртованість та спільна діяльність заради відновлення та розвитку області та досягнення стратегічних цілей.

В межах сценарію очікується посилення співпраці Одеської області з іншими країнами та поглиблення інтеграції області у міжрегіональну політику, що також сприятиме збільшенню міжнародних інвестиційних потоків в область.

Формування такої позиції і є метою цієї Стратегії, реалізація якої має забезпечити стратегічну траєкторію переходу від статус-кво до адаптивного сценарію в середньостроковій перспективі, а також формування передумов і в подальшому, в довгостроковій перспективі, перехід до прискореного відновлення і модернізації.

Стратегічне бачення розвитку регіону

У перспективі трьох програмних періодів (2021-2027, 2028-2034, 2035 – 2041 рр.) Одеська область є ключовим багатофункціональним хабом у макрорегіоні басейну Чорного моря, який відіграє лідерську роль у забезпеченні його безпеки та сталого розвитку і сприяє об’єднанню ключових регіональних гравців у протидії дестабілізаційним впливам країни-агресора.

Сприяючи доступу українському бізнесу на європейські та міжнародні ринки, а також міжнародному бізнесу - до ринків України, регіон представляє українські національні інтереси в Причорномор'ї, Придунав'ї, Тримор'ї та на шляхах сполучення між Європою та Азією.

Сильні позиції в макрорегіоні Одеська область утримує завдяки ефективному поєднанню переваг свого геостратегічного положення та транзитного потенціалу із високою бізнес-активністю, проактивною інноваційною політикою та відкритим врядування, що в сукупності обумовлює високу інвестиційну привабливість регіону.

Крім традиційних для області секторів, таких як транспортна логістика, сільське господарство та туризм, розвиваються нові галузі, що збільшують економічну складність і диверсифікацію. Зокрема розвиваються сектори - потенційні драйвери економіки області, а саме IT та інновації, а також креативні індустрії.

Зростання економічного потенціалу дозволяє Одещині займати позиції лідера-інтегратора півдня України і одного з ключових полюсів економічного зростання країни в цілому. ЇЇ роль набуває особливого значення у процесах відновлення України після російської агресії і її модернізації, зокрема у відбудові постраждалих і деокупованих громад області та південних регіонів країни.

Водночас, успішна траєкторія економічного розвитку області дозволяє забезпечити збалансований регіональний розвиток, компенсувати територіальні диспропорції та надати можливість кожній громаді сприяти будівництву сильної економіки регіону і отримати вигоди від спільного успіху.

Згуртованість мешканців регіону та їх спільна націленість на досягнення амбітних цілей, співпраця громад, ефективна взаємодія владних інституцій, бізнесу та громадськості, - все це створює підґрунтя для сталого та збалансованого розвитку Одеської області.

Його результатом, відчутним для кожного мешканця Одещини, є підвищення доступності до якісних послуг та розвиток привабливої та інклюзивної інфраструктури для життя, роботи та розвитку. Це робить його регіоном-магнітом не тільки для його нинішніх мешканців, але й для тих, хто вимушено тимчасово залишив Україну, чи тих, хто шукає в межах України кращих можливостей для життя і самореалізації.

Усвідомлюючи свою відповідальність перед тими, хто захищав Україну на полі бою та членами їх родин, а також перед кожним з тих, хто постраждав від російської агресії фізично, матеріально чи морально, регіон одним із своїх стратегічних пріоритетів визначає підтримку, реінтеграцію, соціальну та медичну реабілітацію для подолання травм війни.

Враховуючи уроки війни, Одещина приділяє значну увагу розбудові архітектури безпеки Чорноморського басейну, в якому Україна відіграє важливу роль, вирішуючи актуальні завдання безпекового характеру спільно з керівництвом держави та міжнародними партнерами.

Одещина також бере на себе активну роль у реалізації на рівні басейну Чорного моря і Дунаю ініціатив щодо подолання шкоди навколишньому середовищу внаслідок російської агресії, забезпечення “подвійного” переходу та протидії змінам клімату.

Шлях, який обирає Одеська область, визначаючи своє майбутнє, передбачає як збереження здобутків та традицій, так і переоцінку підходів у багатьох сферах. Стратегічний вибір на користь зміни траєкторії розвитку регіону підкріплюється переосмисленням мешканцями регіону своєї ідентифікації і напрацюванням нового формату їх інтеркультурної інтеграції.

Механізм реалізації

Стратегія відновлення та розвитку Одеської області розроблена відповідно до чинної Державної стратегії регіонального розвитку на 2021–2027 роки (далі – ДСРР), затвердженої постановою Кабінету Міністрів України від 13 серпня 2024 року № 940, а також з урахуванням ЗУ «Про засади державної регіональної політики» (від 05.02.2015 № 156-VII зі змінами), ЗУ «Про внесення змін до деяких законодавчих актів України щодо засад державної регіональної політики та політики відновлення регіонів і територій» (від 09.07.2022 № 2389-IX), Порядку розроблення регіональних стратегій розвитку і планів заходів з їх реалізації, а також проведення моніторингу реалізації зазначених стратегій і планів заходів, затвердженою постановою Кабінету Міністрів України від 04.08.2023 № 816.

Для успішної реалізації Стратегії необхідно запровадити нові підходи до втілення Стратегії. Зокрема, треба зрозуміти роль усіх стейкхолдерів, можливі формати їхнього залучення та координацію між ними. У даному розділі розглянуто ключові групи стейкхолдерів, їх вплив на реалізацію Стратегії, а також ключові переваги які вони можуть отримати від участі у реалізації Стратегії. Також у даному розділі описаний підхід до впровадження та моніторингу Стратегії.

КЛЮЧОВІ СТЕЙКХОЛДЕРИ

Стейкхолдери можуть мати значний вплив на формування та реалізацію стратегії, адже залучаються на етапі її формування, експертного консультування, промоції, фінансовій підтримці, затвердження та мають право контролювати її реалізацію на різних етапах. Для стейкхолдерів стратегія також є важливою, адже знання її змісту може надати ключові переваги для майбутнього, а спільні напрацювання проєктів дають можливість залучити до реалізації стратегії велику кількість учасників. Саме спільні зусилля, ресурси та експертність всіх зацікавлених сторін сприятимуть втіленню та успішній реалізації стратегії.

Плануючи імплементацію Стратегії відновлення та розвитку Одеської області, слід взяти до уваги чотири ключові групи стейкхолдерів, від залучення яких і взаємодії між якими залежить впровадження будь-яких стратегічних змін і інновацій:

● органи влади;

● громадськість;

● бізнес;

● наукові інституції та університети.

Досвід свідчить, що успіх впровадження запланованих змін залежить від того, наскільки вони відповідають інтересам цих ключових груп стейкхолдерів і як наслідок від їх готовності використати доступні їм засоби і ресурси, щоб ці зміни більш чи менш активно підтримати, а також від їх здатності узгодити між собою і скоординувати дії, спрямовані на таку підтримку. Задля формування моделі імплементації Стратегії слід взяти до уваги оцінку відповідності ключових цілей Стратегії інтересам цих груп стейкхолдерів і визначити, яким чином вони можуть впливати на процес імплементації стратегії.

Водночас бралось до уваги те, що кожна з цих груп не є однорідною і включає в себе різні підгрупи, інтереси і доступні інструменти впливу яких можуть суттєво різнитись. Однак попередні консультації з представниками ключових груп стейкхолдерів показали, що в регіоні склався достатньо виражений консенсус щодо необхідності переосмислення шляхів розвитку регіону і в майбутньому посилення його конкурентних позицій. Тому наразі можна прогнозувати, що окремі групи стейкхолдерів, менш зацікавлені в модернізаційному сценарії, будуть наразі швидше займати пасивну позицію щодо впровадження стратегії, ніж активно протидіяти її впровадженню.

Виходячи з цього, не виглядає доцільним розглядати окремо підгрупи в складі перелічених груп стейкхолдерів за винятком групи «влада», яка включає в себе Одеську обласну військову адміністрацію, з одного боку, і ОМС в громадах області. На відміну від ООВА, ОМС в громадах мають більш локальні інтереси і інші можливості впливу на реалізацію цілей стратегії, тому їх роль і місце в моделі її імплементації визначено окремо.

При її побудові також враховувалось те, що успіх регіонального розвитку, особливо за нинішніх обставин, значною мірою залежить не тільки від внутрішніх, але й зовнішніх стейкхолдерів. Враховуючи можливості їх впливу на забезпечення ресурсної підтримки досягнення цілей стратегії, виділено такі ключові групи зовнішніх стейкхолдерів:

● представники державних органів влади, перш за все виконавчих;

● міжнародна бізнес-спільнота;

● проєкти міжнародної технічної допомоги і інституції, які впливають на рішення про її надання;

● народні депутати від Одещини, представники різних політичних сил, які об’єднані в питаннях реалізації Стратегії регіонального розвитку.

Таким чином, в моделі імплементації враховується загалом 9 ключових груп стейкхолдерів.

Виходячи з припущення про консенсус щодо необхідності переосмислення шляхів розвитку Одеської області, який на даний момент склався, критичне значення для підвищення залученості усіх груп стейкхолдерів має підтримка ними візії і ключових стратегічних цілей розвитку регіону. Це визначає необхідність активної промоції розробленої стратегії і налагодження інтерактивного процесу, який би дозволяв гнучко враховувати позицію різних груп стейкхолдерів, яка може певною мірою змінюватись і більш чітко артикулюватись по мірі того, як розпочнеться процес імплементації стратегії.

Водночас дуже важливо правильно ідентифікувати стейкхолдерів та їхні рівні впливу на реалізацію Стратегії.

Таблиця 4. Ключові стейкхолдери та їхній вплив на реалізацію Стратегії

№ з/п | Група стейкхолдерів | Вплив на реалізацію Стратегії |

1. | Одеська обласна державна (військова) адміністрація (ООВА) | ● лідерська і консолідуюча роль по відношенню до усіх груп стейкхолдерів ●пріоритизація ресурсів обласного бюджету на реалізацію стратегічних цілей через обласні програми ●реалізація завдань стратегії, які відносяться до компетенції департаментів ООВА ●залучення наявної експертизи для спільного з іншими стейкхолдерами напрацювання оптимальних рішень щодо реалізації завдань стратегії ●забезпечення прозорості, інклюзивності і ефективності врядування для ефективної реалізації цілей стратегії і формування позитивної репутації регіону ●сприяння підвищенню залученості і спроможності ОМС в громадах області для ефективної реалізації цілей і завдань стратегії ● розширення комунікації та програм підтримки бізнесу ● сприяння створенню інноваційної екосистеми в регіоні ●забезпечення моніторингу імплементації і за необхідності запуск ітеративних процесів для корекції стратегії ●інформування громадськості і інших груп стейкхолдерів про хід імплементації стратегії; ●промоція і лобіювання інтересів регіону і взаємодія з усіма категоріями зовнішніх стейкхолдерів ● збір статистичної інформації, а також даних щодо здійснення заходів і реалізації проєктів регіонального розвитку, на підставі яких буде здійснюватися щорічний моніторинг Стратегії |

2. | Представники муніципалітетів територіальних громад | ●проактивна участь у визначенні візії і стратегічних цілей стратегії ● участь у напрацюванні і реалізації конкретних рішень для реалізації завдань стратегії, в першу чергу на локальному і субрегіональному рівнях ресурсне забезпечення реалізації конкретних завдань стратегії в рамках можливостей місцевих бюджетів ● реалізація спільних проєктів з іншими громадами регіону з використанням різних варіантів міжмуніципальної співпраці для вирішення проблем на субрегіональному рівні ●сприяння розбудові ефективної взаємодії влади, бізнесу і громадськості на локальному рівні і формування на локальному рівні передумов для залучення інвестицій ● підвищення спроможності громад до впровадження місцевих проєктів регіонального значення ●залучення зовнішніх ресурсів для реалізації місцевих проєктів регіонального значення через проактивну взаємодію з державними грантовими програмами, проєктами МТД та міжмуніципальну міжнародну співпрацю ● збір статистичної інформації, а також даних щодо здійснення заходів і реалізації проєктів регіонального розвитку, на підставі яких буде здійснюватися щорічний моніторинг Стратегії |

3. | Активна громадськість | ● участь в пошуку і реалізації конкретних рішень для реалізації завдань Стратегії ●сприяння консолідованій і проактивній позиції усіх категорій стейкхолдерів через активну промоцію візії і цілей стратегії ● фандрайзинг для ресурсного забезпечення реалізації окремих завдань стратегії ● незалежний моніторинг реалізації стратегії і ініціювання ітеративних процесів щодо корекції як процесу її імплементації, так і самої стратегії ● участь при моніторингу виконання визначених стратегічних цілей та завдань |

4. | Бізнес-спільнота | ●проактивна і консолідована позиція в забезпеченні реалізації і коригуванні візії і стратегічних цілей стратегії ●участь у вирішенні актуальних завдань у сфері зниження безпекових ризиків і вирішення актуальних соціальних проблем через механізми соціальної відповідальності бізнесу ●участь у підвищенні відповідності системи підготовки кадрів потребам ринку, зокрема через підтримку механізмів дуальної освіти ●напрацювання і спільне з ООВА лобіювання на державному рівні рішень щодо стабілізації економічної ситуації в області (з урахуванням її секторальної структури) і реалізації адаптивних і модернізаційних сценаріїв ●проактивна промоція регіону і лобіювання його інтересів при взаємодії з зовнішніми стейкхолдерами, в першу чергу в міжнародній бізнес-спільноті ● надання інвестицій для реалізації проєктів розвитку ●розширення взаємодії з науковими інституціями для стимулювання розробки і впровадження інноваційних технологічних рішень ●пріоритетне впровадження рішень щодо підвищення енергетичної незалежності регіону і реалізації зеленого переходу відповідно до пріоритетів ЄС |

5. | Наукові інституції і університети | ●розширення взаємодії з бізнесом для стимулювання розробки і впровадження інноваційних технологічних рішень ●підвищення відповідності системи підготовки кадрів потребам ринку через більш тісну взаємодію з бізнесом і, зокрема, через ширше впровадження механізмів дуальної освіти ●інформаційна підтримка при формуванні та реалізації Стратегії ● консультування |

6. | Представники державної влади | ●вирішення питання щодо зниження безпекових ризиків для регіону ●алокація ресурсів для відновлення пошкодженої і розбудови стратегічно важливої інфраструктури в регіоні, а також інших можливих ресурсів, пов’язаних зі стратегічними потребами регіону ●формування спільно з регіональними стейкхолдерами, в першу чергу представниками місцевої бізнес-спільноти, рішень на державному рівні, які могли б пом’якшити негативний вплив агресії на економіку регіону з врахуванням специфіки її секторальної структури ● підтримка промоції регіону серед інших категорій зовнішніх стейкхолдерів |

7. | Міжнародна бізнес-спільнота | ● спрямування інвестицій в регіональну економіку ●підтримка місцевого бізнесу через спільні програми і платформи підтримки українського бізнесу, створені ЄС ●участь у вирішенні актуальних завдань у сфері зниження безпекових ризиків і вирішення актуальних соціальних проблем через механізми соціальної відповідальності бізнесу |

8. | Міжнародні партнери і проєкти МТД | ●забезпечення експертної підтримки в реалізації завдань і стратегії ●алокація грантових і кредитних ресурсів для забезпечення більшої стійкості регіону і вирішення актуальних економічних та соціальних проблем ●сприяння підвищенню спроможності всіх категорій внутрішніх стейкхолдерів, в першу чергу представників регіональних і локальних влад, щодо реалізації стратегії і побудови оптимальної взаємної координації |

9. | Діаспора | ● підтримка промоції регіону серед інших категорій зовнішніх стейкхолдерів ● безпосередня участь у вирішенні актуальних завдань у сфері зниження безпекових ризиків і вирішення актуальних соціальних проблем і лобіювання додаткових можливостей вирішення цих питань, зокрема через проактивну взаємодію з національними і локальними спільнотами в країнах, які підтримують Україну в її протистоянні російській агресії |

Для того, щоб заохотити стейкхолдерів до процесу стратегування, варто чітко зазначити які ключові переваги вони можуть отримати від впливу на формування та реалізацію стратегії відновлення та розвитку Одеської області:

Чітке бачення майбутнього: оскільки Стратегія розвитку визначає мету, цілі та вектор розвитку області на майбутнє, то це надає стейкхолдерам розуміння того, куди рухається регіон і які візії перед ним стоять. Відповідно вони можуть коригувати і свої стратегії розвитку та напрями діяльності, адаптувати програми під вже визначені завдання та цілі розвитку регіону. Такий крок дасть можливість ефективно використовувати ресурси та залучати партнерів для перспективних напрямів діяльності.

Спільна платформа для співпраці: робота над створенням та реалізацією Стратегії регіону створює спільну основу для співпраці різних зацікавлених сторін - від уряду до громадських організацій та бізнесу. Це важливо для узгодження дій та спільної реалізації стратегічних цілей. Стейкхолдери на даному етапі можуть вносити пропозиції для вирішення актуальних, на їх думку, питань і таким чином впливати на розвиток регіону в бажаному напряму.

Планування ресурсів та інвестицій: стратегія розвитку надає структуровану базу для розподілу ресурсів та інвестицій. Це дозволяє стейкхолдерам ефективно виділяти ресурси для досягнення стратегічних цілей, пропонувати власні ресурси, брати участь у пошуках надійних інвесторів. Обізнаність в даній позиції сприяє кращому розумінню розподілу ресурсів для розвитку області та дозволяє контролювати цей процес на різних етапах.

Можливість участі та впливу: залучення стейкхолдерів до формулювання стратегії розвитку дозволяє їм зробити свій внесок, висловити свої потреби та побажання, що може вплинути на формування та коригування стратегії. Ідеї стейкхолдерів можуть бути втілені в життя в процесі реалізації стратегії регіону, їхнє бачення ситуації допоможе сконцентрувати увагу на справді актуальних питаннях.

Орієнтація на інновації та розвиток: цей документ може стимулювати інновації та розвиток нових ідей серед стейкхолдерів. Оскільки для розробки Стратегії завжди використовуються найсучасніші моделі розвитку господарства, то стейкхолдери (особливо представники наукових установ або компаній, що пов’язані з розвитком новітніх технологій) можуть сприяти залученню інновацій для розвитку регіону. Це може сприяти впровадженню нових підходів та технологій для покращання економіки області, її прогресивного розвитку.

Доступ до інформації: стратегія розвитку Одеської області передбачає відкритість і доступність інформації про розвиток регіону. Відповідно, стейкхолдери отримують офіційні та правдиві дані про стан регіону, його потреби та перспективи. Вони можуть використовувати дану інформацію та коригувати її відповідно до своїх даних. Така діяльність допомагає забезпечити більшу відкритість процесу, відповідальність стейкхолдерів та прозорість у виконанні стратегічних завдань.

Таким чином, успішність реалізації Стратегії залежить від процесу координації та взаємодії усіх стейкхолдерів. Таким чином, від ефективності взаємодії стейкхолдерів певною мірою залежить ефективність та швидкість впровадження Стратегії.

Система моніторингу та оцінки результативності реалізації Стратегії

Проведений аналіз показує, що ключові категорії стейкхолдерів мають достатньо широкий спектр можливостей для забезпечення імплементації Стратегії. Важливе значення при цьому мають успішна мобілізація цих можливостей і забезпечення координації в їх реалізації. Вирішення цих завдань має забезпечити запропонована система моніторингу та оцінювання Стратегії. Вона передбачає:

●ООВА забезпечує щорічний моніторинг реалізації Стратегії, а також залучає до оцінки реалізації представників інших категорій стейкхолдерів та/або незалежних експертів;

●Серед завдань щодо імплементації Стратегії, в реалізації яких провідна роль відводиться АРР (в координації з іншими стейкхолдерами) - сприяння залученню інвестицій, залучення МТД і сприяння підвищенню спроможності ОМС;

●ООВА спільно з іншими категоріями стейкхолдерів розробляють щорічні плани інформування місцевої громадськості і зовнішньої промоції регіону, за необхідності і можливості до їх розроблення і реалізації залучаються незалежні експерти;

●Згідно з цілями і завданнями Стратегії департаменти ООВА відповідно до своїх компетенцій розробляють оперативні плани реалізації Стратегії і ініціюють відповідні цільові програми для їх фінансування з обласного бюджету;

●ОМС приводять у відповідність до регіональної Стратегії свої локальні стратегії, плани соціально-економічного розвитку і цільові програми;

●Відповідно до переліку ключових проблем, визначених на етапі розроблення Стратегії, пропонується запровадити інноваційне рішення щодо формування таск форсів для напрацювання перспективних рішень за участю і співголовування представників основних категорій стейкхолдерів.

Імплементація Стратегії здійснюватиметься в рамках програмного циклу 2025-2027 років, який відповідає циклу Плану заходів з реалізації Стратегії. Зокрема, План заходів з реалізації Стратегії як документ середньострокового планування включає у собі:

● середньострокові організаційні, правові та інші заходи, необхідні для реалізації стратегії;

● особливості формування Плану заходів і підходи до його реалізації;

● програми Плану заходів;

● індикатори оцінювання здійснення заходів та їх цільові значення;

● строки та індикатори оцінювання здійснення заходів та їх цільові значення;

● індикативні обсяги і джерела фінансування.

Для того, щоб Стратегія була реалізована, необхідне об’єднання не лише зусиль стейкхолдерів з чітким визначенням координації їх роботи та залученості, але й фінансових ресурсів за рахунок яких вона буде впроваджуватись. У ситуації обмеженості фінансових ресурсів важливо поєднати різні джерела залучення фінансування на реалізацію Стратегії:

●Кошти державного бюджету, кошти місцевих бюджетів (зокрема, варто передбачати залучення фінансових ресурсів різних рівнів: державного бюджету України - Державного фонду регіонального розвитку, державних цільових програм, субвенцій; кошти обласного бюджету - на цільові та галузеві програми, субвенції; кошти місцевих бюджетів на реалізацію міжмуніципальних проєктів);

●Приватні кошти інвесторів, девелоперів, власні кошти підприємств та бізнесу, залучення інструменту краудфандингу;

●Кошти міжнародних організацій, зокрема міжнародної технічної допомоги, українських організацій та установ громадянського суспільства та інші кошти, використання яких не заборонено законом.

Моніторинг реалізації регіональної стратегії і виконання плану заходів проводитиметься ООВА щороку на підставі офіційної державної статистичної інформації, інформації органів, відповідальних за здійснення заходів і реалізації проєктів регіонального розвитку, та інших суб’єктів державної регіональної політики[1]. Департамент економіки ООДА на основі інформації, отриманої від органів, відповідальних за здійснення заходів і реалізацію проєктів регіонального розвитку, аналізує рівень досягнення цільових (проміжних) індикаторів досягнення цілей, визначених Стратегією, та стан виконання Плану заходів за відповідний період і готує моніторинговий звіт про реалізацію Стратегії та моніторинговий звіт про виконання Плану заходів у формі, згідно з додатком 1, та моніторингового звіту про виконання плану заходів за формою, згідно з додатком 2 постанови КМУ від 4 серпня 2023 р. № 816. Для моніторингу реалізації Стратегії і виконання Плану заходів може застосовуватися інструмент єдиної геоінформаційної системи (ГІС) здійснення моніторингу та оцінювання розвитку регіонів і територіальних громад.

Моніторинг реалізації Стратегії і виконання Плану заходів проводиться шляхом:

●відстеження, вимірювання та аналізу відхилення показників фактичних результатів від цільових (проміжних) індикаторів досягнення цілей, визначених Стратегією;

● порівняння фактично отриманих значень індикаторів здійснення заходів і їх значень, визначених Планом заходів. Список даних індикаторів надано в таблиці 5.

ООДА подає моніторинговий звіт про реалізацію Стратегії та моніторинговий звіт про виконання Плану заходів для затвердження Одеській обласній раді до 1 березня року, наступного за звітним періодом.

Одеська обласна державна адміністрація оприлюднює затверджений моніторинговий звіт на своєму офіційному веб-сайті.

Оцінювання результатів реалізації Стратегії та виконання Плану заходів проводиться ООДА після завершення строку їх реалізації (за результатами виконання першого та другого етапів реалізації Стратегії (внутрішнє оцінювання) та після завершення реалізації Стратегії (зовнішнє оцінювання)) шляхом оцінювання індикаторів досягнення цілей, результативності, ефективності та впливу виконання регіональної стратегії розвитку і плану заходів на розвиток регіону та територіальних громад з метою прийняття в подальшому необхідних управлінських рішень та необхідних коригувань.

Внутрішнє оцінювання включає аналіз моніторингових звітів про реалізацію Стратегії та про виконання Плану заходів, офіційної державної статистичної інформації, інформації органів, відповідальних за здійснення заходів і реалізацію проєктів регіонального розвитку, та інших суб’єктів державної регіональної політики. Зовнішнє оцінювання реалізації Стратегії проводиться ООДА із залученням незалежних організацій (експертів) протягом року після завершення реалізації Стратегії. Звіти за результатами внутрішнього та зовнішнього оцінювань розміщуються на офіційному веб-сайті ООДА.

Таблиця 5. Ключові індикатори досягнення цілей, визначених Стратегією розвитку Одеської області на період 2021 - 2027 років

Найменування пріоритету | Найменування індикатора, одиниця виміру | Джерело інформації | Базове значення індикатора на 2021 рік | Цільове значення індикатора на 2027 рік | |

Економіка | Валовий регіональний продукт у розрахунку на одну особу, млн гривень | Державна служба статистики України | 0,12 | 0,15 | |

Наявний дохід населення у розрахунку на одну особу, гривень | Державна служба статистики України | 96 851,0 | 120 000,0 | ||

Індекс промислової продукції, % до попереднього року | Державна служба статистики України | 107,0 | 103,0 | ||

Обсяг реалізованої промислової продукції (товарів, послуг) підприємств, млн гривень | Державна служба статистики України | 94 699,0 | 101 000,0 | ||

Індекс сільськогосподарської продукції, % до попереднього року | Державна служба статистики України | 192,0 | 100,2 | ||

Обсяг продукції сільського господарства у постійних цінах, млн гривень | Державна служба статистики України | 33 106,4 | 55 702,3 | ||

Індекс будівельної продукції, % до попереднього року | Державна служба статистики України | 103,9 | 110,0 | ||

Індекс споживчих цін, % до грудня попереднього року | Державна служба статистики України | 110,4 | 105,0 | ||

Кількість діючих суб’єктів середнього підприємництва у розрахунку на 10 тис. осіб наявного населення, одиниць | Державна служба статистики України | 3,9 | 3,5 | ||

Кількість діючих суб’єктів малого підприємництва (з урахуванням мікропідприємництва) у розрахунку на 10 тис. осіб наявного населення, одиниць | Державна служба статистики України | 97,6 | 85 | ||

Обсяг капітальних інвестицій у розрахунку на одну особу населення, гривень | Державна служба статистики України | 10 282,1 | 7 000,0 | ||

Частка кількості інноваційно активних промислових підприємств у загальній кількості промислових підприємств, % | Державна служба статистики України | 16,5 | 18,5 | ||

Темп зростання (зменшення) доходів загального фонду місцевих бюджетів (без трансфертів), % до попереднього року | Державна служба статистики України | 118,5 | 102,0 | ||

Доходи загального фонду місцевих бюджетів (без трансфертів) у розрахунку на одну особу населення, тис. гривень | Державна служба статистики України | 8 794,5 | 12 129,8 | ||

Видатки місцевих бюджетів (загальний та спеціальний фонд) у розрахунку на одну особу населення, тис. гривень | Статистичні дані ООВА | 12 816,0 | 14 039,0 | ||

Частка видатків бюджету розвитку у видатках місцевого бюджету (загальний та спеціальний фонд), % | Статистичні дані ООВА | 20,6 | 20,9 | ||

Рівень безробіття населення у віці 15-70 років (за методологією Міжнародної організації праці), % до робочої сили відповідного віку | Державна служба статистики України | 7,3 | 17,0 | ||

Рівень зайнятості населення у віці 15-70 років, % до всього населення відповідного віку | Державна служба статистики України | 56,5 | 37,7 | ||

Індекс реальної заробітної плати, % до відповідного періоду попереднього року | Державна служба статистики України | 108,6 | 110,0 | ||

Заборгованість з виплати заробітної плати, % до фонду оплати праці за останній місяць звітного року, тис. грн | Державна служба статистики України | 83 461,8 | 81 722,7 | ||

Людський капітал | Чисельність наявного населення (за оцінкою), | Державна служба статистики України/ Статистичні дані ООВА | 2 359,7 | 2 496,0 | |

Загальний коефіцієнт народжуваності, на 1 тис. осіб наявного населення | Державна служба статистики України/ Статистичні дані ООВА | 8,2 | 9,12 | ||

Загальний коефіцієнт смертності, на 1 тис. осіб наявного населення | Державна служба статистики України/ Статистичні дані ООВА | 17,99 | 16,86 | ||

Забезпеченість лікарями на 10 тис. населення | Державна служба статистики України/ Статистичні дані ООВА | 37,8 | 38,2 | ||

Співвідношення наявної кількості місць у закладах дошкільної освіти до фактичної чисельності вихованців, охоплених закладами дошкільної освіти, % | Державна служба статистики України/ Статистичні дані ООВА | 93 | 90 | ||

Частка дітей сільської місцевості, для яких організовано підвезення шкільними автобусами до місця навчання і додому, відсотків до загальної кількості учнів, які того потребують | Статистичні дані ООВА | 100 | 100 | ||

Частка закладів освіти, у яких створено безпечні умови для навчання та праці (облаштовані укриттями), % | Статистичні дані ООВА | 37 | 85 | ||

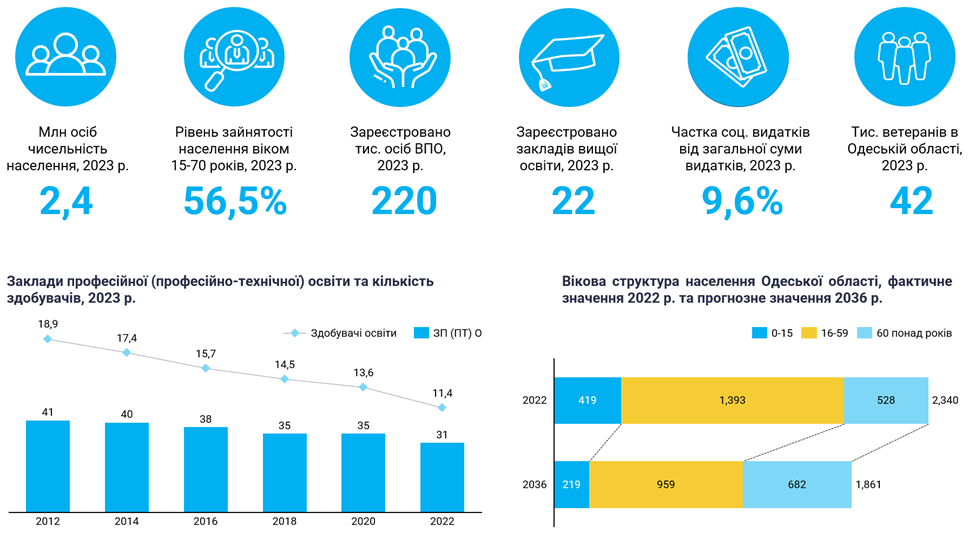

Кількість внутрішньо переміщених осіб, узятих на облік, тис. осіб | Статистичні дані ООВА | 38,4 | 220,0 | ||

Загальна площа житлових будівель, прийнятих в експлуатацію у розрахунку на 1 тис. осіб населення, кв. метрів | Статистичні дані ООВА | 442,3 | 230,0 | ||

Кількість викидів забруднюючих речовин і парникових газів від стаціонарних джерел забруднення, тис. тонн | Державна служба статистики України | 1 435,9 | 1 231,3 | ||

Кількість викидів забруднюючих речовин і парникових газів від пересувних джерел забруднення, тис. тонн | Державна служба статистики України | 94,5[2] | 1 087,2[3] | ||

Врядування | Індекс цифрової трансформації регіонів, одиниць | Міністерство цифрової трансформації України | 0,84 | 1 | |

Рівень автоматизації центрів надання адміністративних послуг, % | Дія, система автоматизації ЦНАП “Вулик” | 25 | 65 | ||

Рівень покриття інтернет-зв’язком, % | Статистичні дані ООВА | 70-80 | 100 | ||

Рівень покриття мобільним зв’язком, % | Статистичні дані ООВА | 92 | 100 | ||

Частка населення, що має доступ до мобільного широкосмугового доступу до Інтернету із швидкістю не менше 2 Мбіт/с, % | Статистичні дані ООВА | Дані відсутні | 100 | ||

Частка територіальних громад, які мають затверджену містобудівну документацію на всю територію територіальної громади, % | Статистичні дані ООВА, ОМС, АРР Одеської області | 0 | 100 |

[1] Порядок розроблення регіональних стратегій розвитку і планів заходів з їх реалізації, а також проведення моніторингу реалізації зазначених стратегій і планів заходів, затвердженого постановою Кабінету Міністрів України від 04.08.2023 № 816, доступ за посиланням.

[2] Викиди розраховані Держстатом, без врахування парникових газів від пересувних джерел забруднення (не розраховувались і не враховувались з 2016 року)

[3] Викиди з урахуванням парникових газів (оціночні дані)

Тенденції та основні проблеми соціально-економічного розвитку регіону

Оновлена Стратегія відновлення та розвитку Одеської області розроблялась відповідно до нових викликів на основі поглибленого аналізу тенденцій та актуальної ситуації в усіх ключових сферах життєдіяльності регіону. Особлива увага при цьому приділялась тому, що повномасштабне вторгнення спричинило суттєві трансформації у всіх цих сферах в країні в цілому та в регіоні: економіка зазнала втрат, зросли міграційні процеси, відбувається руйнування соціальної та інженерної інфраструктури, знижується рівень життя людей, наростають соціальні проблеми тощо. Усі ці негативні тенденції зумовлюють необхідність комплексного підходу до відновлення з одночасним переосмисленням перспектив розвитку регіону.

Результати соціально-економічного стану викладені у окремому аналітичному документі “Аналіз соціально-економічного становища Одеської області”. Проведений аналіз став основою для визначення ключових викликів та перспектив, а також можливих сценаріїв розвитку області. Нижче представлено скорочений варіант аналітичного документа.

Структура аналітичного документа включає 8 основних блоків, які були визначені

з метою повною мірою охопити основні сфери життєдіяльності регіону:

Розділ 1 “Географічне положення”, у якому висвітлено характеристику положення Одеського регіону відповідно до зовнішнього середовища, що включає геостратегічне, транспортно-географічне, ресурсно-рекреаційне положення та зміни суспільно-географічного положення регіону в контексті повномасштабного вторгнення.

Розділ 2 “Природно-ресурсний потенціал”, у якому висвітлено природні умови та ресурси регіону, за якими Одеська область тримає лідерські позиції, а також окреслено екологічний стан та чинники, що впливають на його погіршення.

Розділ 3 “Людський капітал” описує актуальну ситуацію щодо людського капіталу, зважаючи на демографічну ситуацію в регіоні, та характеризує основні сфери, від розвитку яких залежить формування людського капіталу: ринок праці, сфери освіти, охорони здоров’я та соціального захисту.

Розділ 4 “Інфраструктура” характеризує стан транспортної інфраструктури Одеської області, роль та проблематику окремих видів транспорту. Також у даному розділі проаналізовано стан та проблеми житлової та комунальної інфраструктури.

Розділ 5 “Економічний потенціал” описує економіку з точки зору трьохсекторальної моделі, яка передбачає поділ на первинний, вторинний та третинний сектори, стан розвитку яких обумовлює економічний потенціал і визначає економічний розвиток Одеської області.

Розділ 6 “Врядування та фінанси”, у якому подано опис існуючої системи адміністративно-територіального устрою, стан планування просторового розвитку регіону та особливості розвитку мікрорегіонів у складі області, огляд громадянського суспільства, розглянуті заходи запобігання та протидії корупції, безпекову ситуацію, особливості цифровізації, а також ситуацію у сфері публічних фінансів, зміну надходжень до обласного та місцевих бюджетів та сплати податків.

Розділ 7 “Національна рамка відновлення” включає інструменти планування відновлення, які запроваджуються на національному рівні, та законодавчу рамку планування розвитку регіональної політики.

Розділ 8 “Стратегічні виклики та перспективи”, у якому представлено основні висновки, які витікають з попередніх розділів аналітичного документа, та аналіз сильних та слабких сторін області (SWOT-аналіз).

СТРАТЕГІЧНА РАМКА

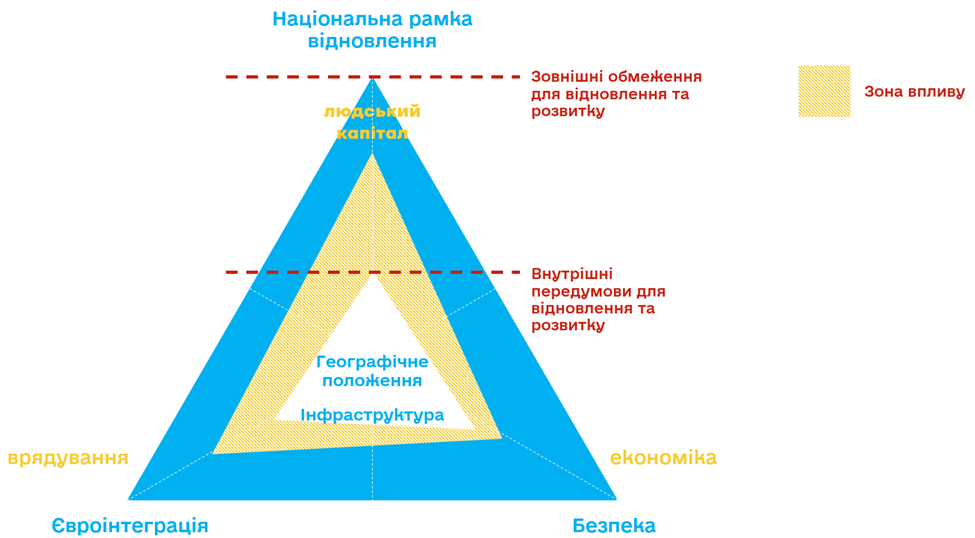

Проведений аналіз соціально-економічного становища Одеської області дозволив виявити загальні тенденції та фактори, які впливають на подальший розвиток регіону. Для систематизації і структурування результатів проведеного аналізу в даній Стратегії запропоновано стратегічну рамку, яка передбачає визначення зовнішніх і внутрішніх передумов і обмежень, які задають діапазон можливостей розвитку регіону.

Якщо говорити про потенціал окремих напрямів розвитку регіону, то, відповідно до запропонованої стратегічної рамки, внутрішній контур передумов/обмежень визначається такими базовими факторами як географічне положення (геостратегічне та транспортно-географічне положення, наявність ресурсно-рекреаційного потенціалу) та стан інфраструктури (транспортної, енергетичної, комунікаційної, соціальної та іншої). Натомість розвиток Одеської області у контексті зовнішніх можливостей/обмежень обумовлений наступними трьома ключовими чинниками: євроінтеграційними процесами, а також можливостями нових партнерств та доступу до європейських програм; національною рамкою відновлення - додаткового ключового фактору, що впливає на Одещину, оскільки визначає доступ до ресурсів для відновлення регіону в майбутньому, а також безпековою ситуацією - фактором, що тягне за собою обмежені можливості для розвитку окремих галузей економіки та інших сфер - як у поточній ситуації, так і у майбутньому.

Внутрішні та зовнішні передумови/обмеження визначають пріоритети для спрямування ресурсів за трьома напрямками реального впливу: економіки (залучення інвестицій, покращання бізнес- клімату, розвиток зовнішньої торгівлі, стимулювання інновацій); людського капіталу (якості життя, продуктивності); врядування (впровадження просторового планування, покращення інклюзивності, збільшення прозорості).

Малюнок 3. Стратегічна рамка розвитку Одеської області

Саме ці три напрямки лягли в основу даної Стратегії як її ключові пріоритети. На основі результатів аналітики по кожному з них було визначено перелік ключових проблем зростання, які стримують розвиток регіону, а в подальшому - напрацьовано стратегічні та оперативні цілі, а також завдання на їх реалізацію.

Відповідно до стратегічної рамки, в умовах війни та обмежених ресурсів для розвитку гостро постає питання визначення пріоритетів: розвитку економіки, людського капіталу та місцевого самоврядування. За результатами аналітики для кожного з визначених напрямів було виділено ключові висновки та ідентифіковано ключові проблеми. У даному розділі також висвітлено ключові висновки аналітичної частини розділів “географічного положення”, “природно-ресурсного потенціалу” як базових факторів, що визначають можливість розвитку трьох напрямів.

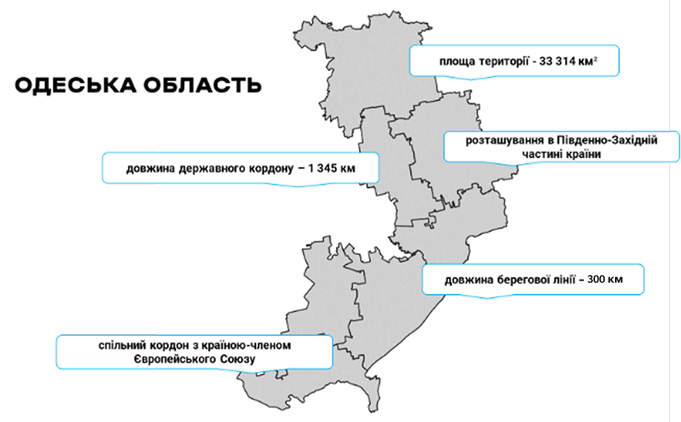

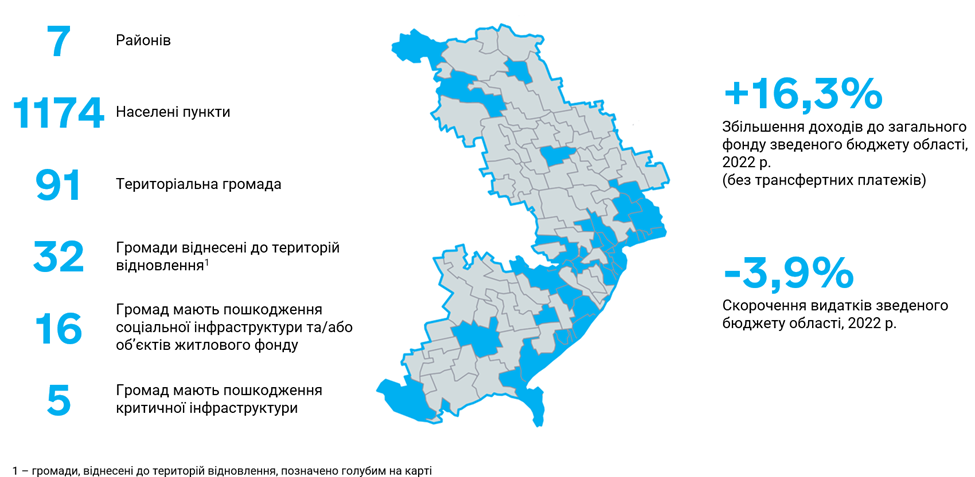

У контексті географічного положення Одеська область є найбільшим регіоном України, має прикордонне та приморське розташування, що дає можливість здійснювати міжнародні перевезення, розвивати туристичну галузь та сільське господарство переважно степової зони.

Малюнок 4. Географічне положення Одеської області

Конфігурація Одеської області, різні природні умови та ресурси обумовили те, що її можна умовно поділити на три мікрорегіони: Північ (Подільський,

Березівський, Роздільнянський райони) - переважно сільськогосподарська частина, Одеська агломерація[1] (Одеський район) - основний промисловий, туристичний та транспортний центр та Південь (Ізмаїльський, Болградський, Білгород-Дністровський райони) - має значні рекреаційні та транспортні ресурси, але дещо обмежений транспортний доступ.

Географічне положення обумовило позиціонування області як регіону інтенсивної міжнародної та зовнішньоекономічної діяльності. Членство в декількох міжнародних організаціях (Асамблея Європейських Регіонів, Робоча Співдружність Придунайських країн, Єврорегіон "Нижній Дунай", Асамблея європейських виноробних регіонів) дозволяє їй бути в контексті європейського простору.

До російсько-української війни Одеська область позиціонувалась як логістичний хаб для міжнародної торгівлі з найбільшими портами країни та як привабливий туристичний регіон. Проте війна вплинула на розвиток області та сформувала зовнішні обмеження для розвитку Одещини. Насамперед йдеться про безпекову ситуацію в регіоні. Геостратегічне положення області погіршилось, що обумовлено прикордонним розташуванням з територією невизнаного Придністров'я, близьким розташуванням до об’єктів військових дій у Чорному морі та перебуванням під перманентною загрозою перенесення активних бойових дій на територію області.

Ключовими серед природних ресурсів Одещини є: кліматичні, водні, бальнеологічні та земельні ресурси.

Клімат Одеської області помірний, поєднує в собі риси помірно-континентального та морського. Це дозволяє вирощувати сільськогосподарські культури та розвивати туристичну галузь. Для земельних ресурсів властиве нерівномірне зволоження, близько 227 тис. га угідь є зрошувальними. Запаси поверхневих вод на території області розподіляються нерівномірно. Тому для забезпечення потреб населення використовуються 5700 артезіанських свердловин та шахтних колодязів.

Одеська область з поміж інших регіонів України виділяється своїм унікальним рекреаційним потенціалом (мінеральні води, лікувальні грязі, мінеральні джерела, ропа лиманів і моря), біологічними ресурсами моря, лиманів, великих річок, цінними біосферними ресурсами та екосистемами.

Водночас, екологічний стан Одеського регіону характеризується сукупністю екологічних проблем різного характеру та масштабу: забруднення атмосферного повітря, забруднення ґрунтів та підземних вод стоками з сільськогосподарських угідь, підтоплення населених пунктів, забруднення морського узбережжя та акваторій промисловими стоками, каналізаційними матеріалами та нафтопродуктами. До того ж екологічна ситуація погіршується внаслідок повномасштабного вторгнення через викиди забруднюючих речовин під час обстрілів тощо.

[1] Примітка: наразі в Україні відсутнє нормативно закріплене поняття “агломерації” і регулювання функціонування таких мікрорегіональних утворень. У Стратегії “Одеська агломерація” - умовний термін, який включає в себе фактично Одеський район, який може повністю або частково відповідати поняттю агломерації залежно від вибраних критеріїв

Розвиток економіки

Сфера впливу: Економіка

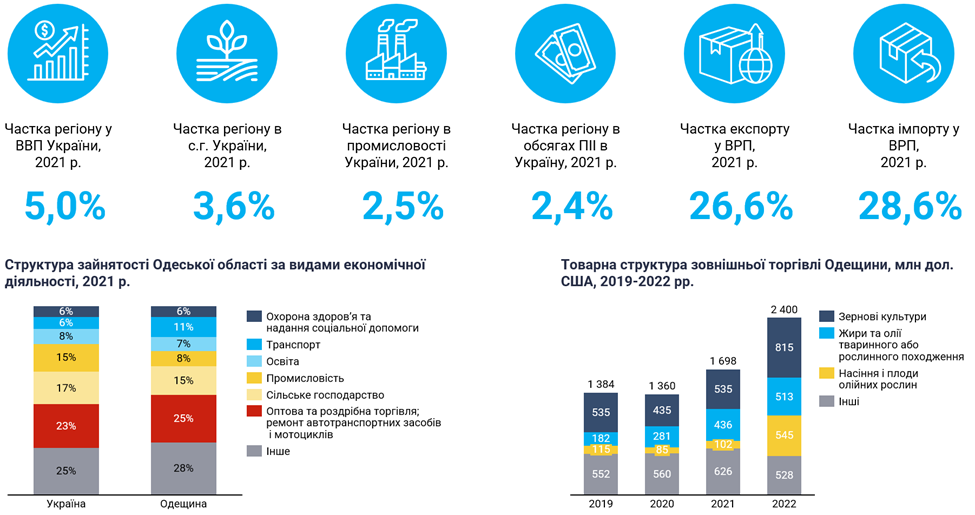

Одеська область є сьомою за розмірами економікою в Україні за показником валового регіонального продукту (ВРП), який у у 2021 році становив 271,7 млрд грн. Питома вага регіону у ВВП України завжди знаходилась у межах 5 %. На збільшення ВРП (у грошовому еквіваленті) у 2021 році вплинули збільшення обсягів валової реалізованої продукції сільського господарства у більше ніж два рази, - регіон досягнув рекордного значення за період 2014-2021 років, що зумовило підвищення частки регіону в Україні, а також збільшення обсягів роздрібної торгівлі в 1,2 рази. Водночас Одещина незначно наростила обсяги реалізованої промислової продукції - за цим показником вона стабільно посідає 10-11 місце в Україні.

Враховуючи географічне положення Одеської області та наявний природно-ресурсний потенціал, традиційними галузями для економіки Одеської області є оптова та роздрібна торгівля, сільське господарство, транспорт та промисловість.

Малюнок 5. Ключові економічні показники Одеської області

Джерело: Державна служба статистики України

До повномасштабного вторгнення регіон залучив 1,573 млрд дол. США прямих іноземних інвестицій (ПІІ), проте обсяги залучених ПІІ мають спадаючий тренд з 2016 року. Зовнішньоекономічна діяльність є однією з основних складових економіки регіону, однак Одещина не повністю використовує наявні можливості для посилення своїх позицій у міжнародній торгівлі. Експорт товарів та послуг становив 26,6 % від ВРП області, водночас відсоток експорту товарів та послуг в Україні становив 40,7 % від ВВП. З аналізу товарної структури експорту випливає, що регіон здебільшого експортує сировинну продукцію, яка має низьку частку доданої вартості. Не дивлячись на всі передумови та експортний потенціал, за обсягами товарного експорту Одещина займає 9 місце в Україні (з питомою вагою 2,5 %). Переважання імпорту товарів та послуг, який становив 28,6 % від ВРП, зумовлює негативне сальдо зовнішньої торгівлі у 2021 році.

Для визначення ключових проблем і завдань за напрямом “Економіка” ситуація у цій сфері аналізувалась з точки зору трьохсекторальної моделі, яка передбачає поділ на первинний (сільське господарство, рибальство та гірничодобувна промисловість), вторинний (виробництво та будівництво) та третинний сектори (послуги). Стан розвитку цих секторів обумовлює економічний потенціал і визначає економічний розвиток Одеської області.

Проведений аналіз ситуації в цих секторах в період до повномасштабного вторгнення і в поточний період дозволив зробити такі висновки щодо економічної ситуації в області:

●Аграрний сектор як основна складова первинного сектору залишається привабливим для внутрішніх та зовнішніх інвесторів навіть у воєнний період: капітальні інвестиції в цю сферу знизились лише на 5 % після початку повномасштабного вторгнення. Для створення додаткових умов розвитку первинного сектору слід зосередити увагу на розвитку меліорації, зокрема зрошувальних систем, а також розвитку власної переробної промисловості (у вторинному секторі);

● У структурі сільського господарства Одещини превалює рослинництво (88,2 %), яке демонструє тенденцію до зростання. В рослинництві переважає вирощування зернових

(66 %), яке стикається з певними ускладненнями в умовах війни через проблеми з подальшим збутом. Окремо слід виділити виноградарство, частка регіону в якому найвища (60 % від усіх площ виноградників по Україні);● Вівчарство - традиційна галузь сільського господарства Одеської області. Одещина за поголів’ям овець та кіз посідає перше місце серед регіонів країни з часткою – 32,7 % у 2021 році;

● Приморське положення сприяє розвитку рибного промислу: розвиток аквакультури та вирощування осетрів. Проте російське вторгнення заблокувало промислове рибальство в Азовському та Чорному морях, що призвело до значних збитків в галузі;

● Добувна промисловість не має наразі суттєвого впливу на загальний стан первинного сектору Одеської області, оскільки територія області характеризується обмеженими мінеральними ресурсами - в основному вони представлені будівельною сировиною місцевого значення. При цьому Одеська область має потенціал для розвитку родовищ нафти та газу. Відновлення роботи нафтогону “Одеса-Броди” та з'єднання із Адамово (Польща) може забезпечити ефективне його використання, транспортуючи газ з Каспійського регіону до країн ЄС. Будівництво ЗПГ-термінала повинно стати пріоритетним напрямом розвитку енергетики в області, використовуючи її географічний потенціал в період повоєнного відновлення;

● Вторинний сектор зараз переживає кризу через загальнонаціональний економічний спад та постійні атаки на промислову інфраструктуру (елеватори та портову інфраструктуру), обсяг капітальних інвестицій у промисловість знизився на 54 % у 2022 році. Перспективним є розвиток харчової промисловості, сировину для якої можуть постачати підприємства первинного сектору АПК. Харчова промисловість має всі підстави для подальшого розвитку в повоєнний період;

●Енергетика області характеризується енергодефіцитністю. Відбувається пошкодженість енергетичної інфраструктури через регулярні обстріли Одеської області та зростаюче навантаження на вцілілі об'єкти;

● Географічне розташування регіону зумовлює великий потенціал для розвитку відновлюваних джерел енергії (6,9 % від загальної генерації ВДЕ в Україні). У просторовому відношенні концентрація ВДЕ є найбільшою на Півдні (35 об’єктів). В Одеській агломерації розташовано 14 об’єктів ВДЕ, а на Півночі - 15. Найбільша кількість сонячних електростанцій концентрується у Південному мікрорегіоні через сприятливі кліматичні умови (31 СЕС);

● Третинний сектор Одеської області формують послуги транспорту, оптова та роздрібна торгівля, ІТ-послуги та туризм. Значну частину в експорті послуг займають транспортні послуги (73 %);

● ІТ-сектор в основному зосереджений в Одесі. Частка сектору в експорті послуг становить 9,2 %. Подальший розвиток сектору полягає в посиленні співпраці з закладами вищої освіти (для підвищення якості підготовки професійних кадрів та набуття студентами практичних навичок) та створенні сприятливих умов для функціонування існуючих та збільшення кількості місцевих продуктових IT-компаній;

● Інноваційна діяльність в Одеській області є недофінансованою і з боку держави, і з боку приватного сектору - витрати на інновації та обсяги реалізованої інноваційної продукції є критично низькими (2 %). У серпні 2023 року в Одеській області відкрито перший на Півдні України акселератор для стартапів. У цьому аспекті важливо створити такі умови, щоб місцеві стартапи залишалися в Україні, а не реєстрували свою діяльність за кордоном;

● Найбільш розвиненим сегментом фінансового ринку Одеської області є банківський сегмент. Він сформований з банків, зареєстрованих в регіоні (Банк Південний та МТБ Банк), філій та структурних підрозділів державних і приватних українських банків та банків з іноземним капіталом. До початку повномасштабного вторгнення забезпеченість відділеннями в розрахунку на одного мешканця регіону була однією з найбільших в Україні. Водночас на фоні війни кількість банківських відділень зменшилась на 18,8 % (станом на 01.07.2023). Банківські відділення та інфраструктура сконцентрована, переважно, в міській частині регіону. Це створює цілий ряд перешкод для ведення бізнесу в сільській місцевості і ускладнює там проведення безготівкових розрахунків;

●У довоєнний період туристичний бізнес Одещини був впізнаваним та досить диверсифікованим за спеціалізацією. Туристична сфера характеризується значною часткою тіньового сегменту, залежністю від сезонності й високою чутливістю до впливу негативних зовнішніх факторів: обсяг туристичних зборів у 2022 р. знизився майже у 5 разів порівняно з 2021 роком (4,1 % від загального значення по Україні). Так, додатковим зовнішнім фактором стало повномасштабне вторгнення;

●Наразі туризм потребує переосмислення напрямів спеціалізації, з диверсифікацією туристичних послуг у повоєнний період; орієнтація насамперед має бути на внутрішній туризм. Це можливо за рахунок використання вже наявної бази туристичного потенціалу та відродження сфери у напрямку оздоровчого та еногастрономічного туризму. Зокрема, область характеризується унікальним рекреаційним потенціалом, який у поєднанні з лікувально–курортною інфраструктурою може стати одним з головних напрямів розвитку після припинення військових дій.

Просторовий аналіз економічного розвитку області показав наступне:

●Головною особливістю Одеської агломерації є її витягнутість вздовж моря та нетиповий для неприморських агломерацій радіус охоплення громад близько 50-55 км. Одеська агломерація також відрізняється за рахунок насиченості культурних, ділових, освітніх послуг, які у поєднанні з розвинутим морським господарством, промисловістю та торгівлею створюють великий потенціал для розвитку. До складу Одеської агломерації входять 22 територіальні громади та, загалом, 155 населених пунктів. У межах Одеської агломерації варто виділити також потенційні субцентри: міста Чорноморськ і Південне (Южний), які разом з Одесою є ключовими портами Великої Одеси, а також конурбація Біляївка – Теплодар – Маяки та Доброслав – Визирка[1];

●Придунайська група міст Ізмаїл, Рені, Кілія, що має транспортно-економічну спеціалізацію та орієнтацію на сільське господарство з вирощуванням винограду, кісточкових та вирощуванням худоби;

● Третя група міст, що розташована на півночі області: міста Подільськ, Балта з агропромислово-транспортною спеціалізацією.

З аналізу інфраструктури, яка є важливою складовою реалізації економічного потенціалу області, випливають наступні висновки:

● Одеська область має високий транзитний потенціал, адже через неї проходять 5 міжнародних транспортних (автомобільних та морських) коридорів, тому є необхідність у розбудові логістичних центрів;

●Незважаючи на розгалужену мережу автомобільних доріг державного та місцевого значення, проблема незадовільної якості доріг є актуальною для більшості громад і перешкодою для залучення інвестицій у їхній розвиток;

● Залізничний транспорт відіграє важливу роль у здійсненні міжнародної торгівлі, адже забезпечує основну масу перевезень вантажів в області та з інших міст України до портів. У рамках євроінтеграції України залізничне сполучення з країнами ЄС є одним з головних пріоритетів розвитку транспортної інфраструктури;

● Після повномасштабного вторгнення залізниця та автомобільне сполучення набули особливого значення через припинення роботи аеропорту та блокування основних портів області;